希望退職後に再就職を目指す場合、気になるのは「年収をどの程度維持できるか?」ですよね。

ネットで情報を調べてみると、「希望退職者の約8割が再就職後に年収が下がる」「管理職の場合は年収が下がりやすい」という意見もあり、不安を感じやすいと思います。

でもこの数字ってどこから来た数字なのでしょう?

転職サイトとかが不安を煽るために適当に出した数字じゃない?

というわけで、この記事では厚生労働省の統計を基に、転職後の賃金変動がどれだけあるかを解説し、さらに年収が下がった場合の家計防衛術についてもまとめています。

データで検証:転職後の年収は本当に「8割」下がるのか

データで見る転職後の賃金変動

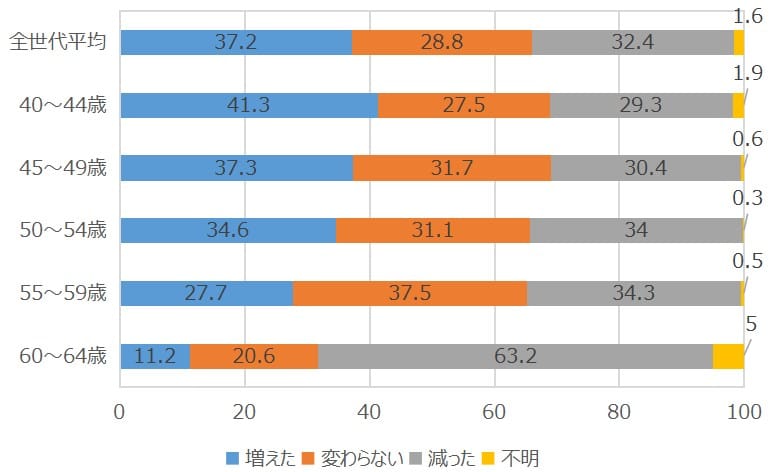

厚生労働省の「令和5年雇用動向調査結果の概況」を見てみましょう。

転職後の賃金変動状況(全世代平均)

- 増加した:37.2%

- 減少した:32.4%

- 変わらない:28.8%

統計上は、年収が「増加」した割合が「減少」を上回っています。

希望退職のメインターゲットとなる50代後半以降は賃金が増えた割合は徐々に減っていきますが、「8割の人が年収ダウン」というほど悲惨な状況にはデータ上は見えません。

60歳までで見てみると、思ったよりも「賃金が減った」割合は世代間で変わりない結果に。

8割の人が年収ダウンとは一体なんだったのか?

注意すべきは「大手企業出身」のケース

希望退職という制度は、ある程度大きな企業が実施する場合が多いです。

大幅な年収ダウンを警戒しなければいけないのは、大手企業に勤めていた人でしょう。

大手企業で50代ともなれば、年功序列や役職などもあって年収1,000万円を超える人も少なくありません。

大手企業で年収1,000万円を超えていた人が、転職市場でそのまま1,000万円の価値ある人材と評価してもらえることは残念ながらほぼありません。

年収が下がりやすい人の特徴

- 年功序列や役職手当により、市場価値以上の高給(年収1,000万円超など)を得ていた

- 大手企業から、給与水準の異なる中小企業へ転職する

- 汎用性の低い「社内政治・マネジメント」のみを武器に転職活動を行う

専門職や技術職の場合は、年収ダウン幅が比較的小さい傾向があります。

それでも市場価値をしっかり把握し、自分のスキルを的確にアピールすることが重要です。

「マネジメント能力があります」と述べるだけでは希少価値を示せません。

明確な業績や実績を基に転職活動を行うようにしましょう。

転職先の給与条件にこだわりすぎない

再就職先を選ぶ際、前職の年収維持に固執しすぎると、かえってセカンドライフの満足度を下げる恐れがあります。

給与以外の制度にも注目

- 労働環境の改善

在宅勤務の可否、残業時間の削減、通勤負担の軽減 - 福利厚生の充実

額面給与には現れない、実質的な生活支援制度の有無 - 定年延長と安定性

長く、細く、確実に働き続けられる制度の有無

年収が多少減少したとしても、精神的なゆとりやライフスタイルの向上を優先することで、トータルの人生満足度を高めるという選択も、検討に値する戦略です。

どうしても年収を維持したい場合には、休日に副業をしたり、希望退職でもらった退職金を元手に資産運用をすることも検討しましょう。

経済的不安を軽減する4つの方法

年収の変動に左右されず、精神的な安定を保つためには、以下の多角的な備えが有効です。

1. 退職金の「保全」と「配分」

希望退職後の経済状況を安定させるためには、退職金の有効活用が重要です。

退職金は特に大型の資金であるため、無計画に使用してしまうと後悔につながる可能性があります。

- 負債の整理

住宅ローンの繰り上げ返済など、利息負担を軽減し、月々の固定支出を最小化する - 無計画な消費の回避

一時的な解放感から高額な買い物をせず、まずは家計の固定費を把握する

2. 失業保険の利用と活用法

希望退職者は「会社都合退職」として失業保険を受け取ることが可能であり、失業期間中の生活費を支える大きな助けとなります。

失業保険の基本手当は、過去の給与水準と離職時の年齢を基準に計算され、条件を満たせば最長で330日間受給できます。

申請はハローワークで行います。

会社都合退職の場合は、離職票が届いて、ハローワークで求職の申し込みを行ったあと、7日間の待期期間満了後から給付が始まります。

最近、SNSなどで「退職給付で最大200万受け取りサポート」などの謳い文句で、グレーな方法で失業保険の受取をサポートする会社が出てきています。

高額な料金を払わなくても、会社都合退職ならハローワーク窓口で申請すれば問題なく失業保険を受け取れます。

騙されないように注意してください。

3. 徹底した固定費の削減

希望退職後の経済的不安を軽減するためには、生活費を削減する工夫も大切です。

まず、家計簿をつけて支出の内訳を把握し、削減可能な項目を見つけましょう。

最初から完璧を目指すと挫折しやすいので、家計簿をつけるのは1~2ヶ月分で大丈夫です。

2ヶ月分もあれば、お金を使っている項目はなんとなく分かります。

よく言われることですが、通信費や保険料などの固定費は削減できると効果が大きいです。

また、趣味や娯楽にかかる費用も一時的に減らすことで、より経済的に安定した生活を送ることが可能です。

4. 副業で新たな収入源をつくる

近年、副業を始めることで退職後の収入を補う人が増えています。

副業はスキルを活かせる仕事や趣味を収益化できる自由度があり、経済面だけでなく精神的な充実感も得られる可能性があります。

noteや Brainでスキルを販売したり、オンライン講師をしたり、自分の得意分野に基づいたサービス提供も選択肢の一つです。

希望退職で一時的に年収が下がるとしても、副業で不足分を補填できるようになることで、転職後の年収を維持できる可能性も期待できるでしょう。

まとめ:年収が下がるかよりも「どう備えるか」が大事

希望退職や早期退職後の年収については、極端な情報に惑わされず、公的データをもとに冷静に判断することが大切です。

たしかに、年収が下がる可能性はあります。

しかしそれを「人生の終わり」と捉えるのではなく、新しいスタートの準備期間として前向きに過ごすことで、家計面でも気持ちの面でも不安を軽減できます。

「収入が減ったらどうしよう」と悩むのは当然のこと。

だからこそ、退職金や失業保険の制度、副業などを活用しながら、現実的な備えと心の準備をしておくことが、希望退職後の安心につながります。

📌 リクナビNEXT:

まずは気軽に求人をチェックしたい人向け。

自分のペースで探せ、グッドポイント診断などの自己分析ツールも豊富です。

中高年向けの求人も意外と多め。

📌 doda![]() :

:

求人も見たいし、必要ならサポートも欲しい人向け。

ハイブリッド型で、困ったときはエージェントに相談できる安心感があります。

📌 リクルートエージェント ![]() / JACリクルートメント:

/ JACリクルートメント:

本気でキャリアを見直したいなら。

中高年やハイクラス向けの求人も豊富で、提案の質も高いです。

どのサービスも無料で始められます。

「情報を集める」ことが不安解消の第一歩です。今すぐ公式サイトをのぞいてみてくださいね。

\5分で簡単登録完了/