早期退職、アーリーリタイアという選択は、いまや一部の特権階級や投資家だけのものではありません。

早期定年制度が普及してきて、「早期退職をして自由な時間を満喫したい」と考える人が増えています。

しかしその一方で、「早期退職にはいくら必要なのか?」という現実的な問題に直面することも多いのが事実です。

この記事では、アーリーリタイアの定義から、家計調査に基づいた具体的な必要資金額の計算方法、そして実現のための資産形成戦略を解説します。

早期退職の定義:目指す自由のカタチを明確にする

アーリーリタイアとFIRE、セミリタイアの違い

アーリーリタイアとFIRE(Financial Independence, Retire Early)はどちらも労働から解放され、自由な生活を目指す点で共通していますが、アプローチや準備の内容が異なります。

- FIRE

資産形成を重視

節約と投資で資産を築き、資産運用益で生活するスタイル - アーリーリタイア

仕事からの完全開放

会社を早く退職して退職金や貯金、年金をベースに暮らすスタイル - セミリタイア

資産運用益 + 軽労働のバランス型

働く時間を減らしつつ、何らかの収入は継続するスタイル

FIREの方がより資産形成に重きを置き、アーリーリタイアはもう少し柔軟で「働かない期間を楽しむ」ことを重視する傾向があります。

セミリタイアは、時間的な自由は増えるものの、完全に無収入になるわけではないので、精神的な安定や社会とのつながりを重視したい人におすすめのスタイルです。

アーリーリタイアに向けた準備と心構え

アーリーリタイアを成功させるためには、現実的な目標設定が必要です。

これは自身の経済状況やライフスタイルを反映したものでなければなりません。

そのためには、詳細な資金計画を立て、アーリーリタイア後の必要な生活費を見積もることが重要です。

仕事に対する依存度を減らし、趣味や新しい活動に時間とエネルギーを振り向ける準備をしておきましょう。

また、アーリーリタイア後は社会的な繋がりや精神的な充足感を維持するための策を講じることも必要です。

これには、地域コミュニティへの参加や、オンラインコミュニティでの活動などが含まれます。

早期退職は人生のステージを変えるチャンス

早期退職のメリットデメリット

早期退職には多くのメリットとデメリットが存在します。

早期退職のメリット

- 仕事に関するストレスの軽減

- 時間な自由が得られる

- 家族との時間が増える

- 趣味や新しい挑戦をする時間が増え、生活の充実度が高まる

- 健康管理や運動に時間を取ることができ、健康状態が改善される

早期退職のデメリット

- 経済的リスクがある

- 将来的な年金額が減る

- 社会的信用度の低下

- 再就職が難しくなる

- 健康保険などの自己負担増加

- 社会的に孤立するストレス

早期退職は人生のステージを変える

早期退職の最大のメリットは仕事のプレッシャーやストレスから解放されることでしょう。

早期退職をしたいと考える人は仕事のストレスから解放されたいという願望がある場合が多いので、退職して自分のために使える時間が増えることは魅力的ですよね。

退職後は仕事に縛られることなく、自分の好きなことに時間を使うことができるため、趣味や新しい挑戦をする時間が増え、生活の充実度が高まります。

これまで挑戦できなかった趣味や学びたいスキルの習得、新しいビジネスの立ち上げなど、様々なことに挑戦できます。

早期退職は、新しい人生のステージを開くための大きなチャレンジでもあります。

早期退職のデメリット

早期退職の主なデメリットとしては、経済的なリスクが挙げられます。

定年まで働かないことで、退職金や年金の額が減少し、長期的な生活資金が不足する可能性があります。

定年まで勤めた場合に比べて厚生年金や企業年金の受給額が減少し、老後の生活費をカバーするには不十分になる可能性があります。

そのため、退職前に十分な貯蓄と資産運用計画を立てることが必要です。

医療費や介護費用の増加も考慮しなければなりません。

また、仕事を辞めることで日常的な人間関係が薄くなり、社会的孤立感を感じることがあります。

仕事を通じて得られる達成感や自信がなくなることで、自己評価が低下することもあります。

アーリーリタイアに必要な「現実的な資産額」の計算

早期退職に向けて正確な資金計画を立てるためには、年間支出や見込み収入、その他の必要経費を詳しく見積もることが重要です。

年間支出の見積もり

早期退職に向けた計画を立てる第一歩は、年間の生活費を見積もることです。

この年間支出には、住宅費、食費、医療費、交通費、光熱費、保険料、余暇費など、すべてのコストを含む必要があります。

まず、過去1〜2年間の支出を詳細に記録し、それをもとに未来の支出を予測しましょう。

とはいえ、全部の支出を把握するのは大変です。

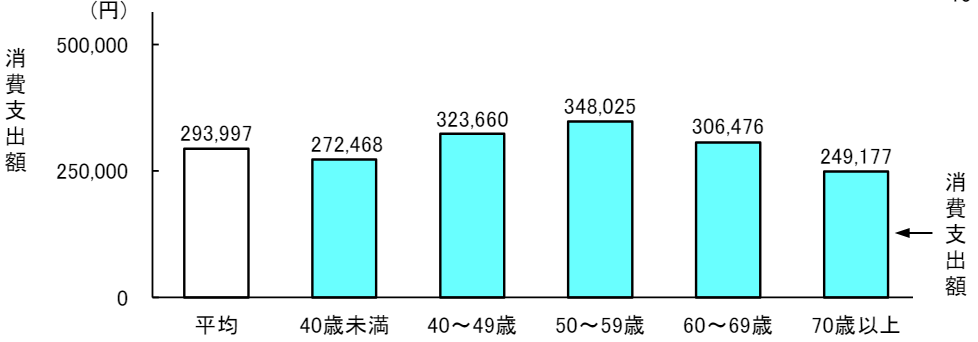

総務省の2023年家計調査報告の結果から、二人以上世帯の毎月の支出額を見てみましょう。

この調査によると、世帯主が60歳以上の世帯の毎月の平均支出額は306,476円、70歳以上では249,177円です。

ざっくり言えば、年間300〜360万円は必要という計算になります。

想定寿命までの生活資金をシミュレーション

年間支出が把握できたら、「定年までの期間」と「年金受給開始後の期間」に分けて、想定寿命までの必要資金を計算します。

2022年のデータでは、日本人の平均寿命は男性:79.6歳、女性:86.4歳なので、今の年齢を引けばおおよその退職後の年数が分かります。

たとえば、50歳で早期退職を考えている場合は、多めに見積もって90歳まで生きることを想定し、40年間分の生活費を準備する必要があります。

先ほどの年間支出額に退職後の年数をかけると、老後に必要となるおおよその金額が見えてきます。

50歳で早期退職した場合の夫婦2人に必要な老後資金

65歳までの必要資金:420万円 × 10年 + 360万円 × 5年 = 6,000万円

65歳以降の必要資金:360万円 × ( 90 - 65 ) 年 = 9,000万円

65歳以降の年金受給額:220万円 × ( 90 - 65 ) 年 = 5,500万円

必要資金:6,000万円 + 9,000万円 - 5,500万円 = 9,500万円

想像よりも多い金額にちょっとびっくりしてしまいますね。

定年前に辞めるには、かなりの資産が必要になることが分かります。

実際は、ローンの有無や生活レベルは人それぞれなので、ここまでの金額は必要ない場合も多いでしょう。

ただ、将来的にインフレが進むことは間違いないので、老後資金が多めにあるに越したことはありません。

インフレーションと生活費の将来予測も重要

インフレーション(物価上昇)は、早期退職後の生活費を計算する際に必ず考慮すべき要素です。

例えば、物価が毎年2%上がった場合、10年後には生活費が約1.22倍に。

固定費は増えにくくても、食費や光熱費などは確実に上がります。

予算の中で「何にいくらかかるか」を固定費・変動費に分けて把握しておくと、柔軟な調整がしやすくなります。

▶ 難しい場合はFPと相談するのもアリ!

早期退職を成功させるための資産戦略3つのポイント

1. 人生プランの具体的な設計

早期退職を成功させるためには、単に経済的な計画だけでなく、自分がどのような生活を送りたいかというビジョンも含めた人生プランの設計が不可欠です。

まず「退職後にどう過ごしたいか」をはっきりさせることが第一歩です。

- 旅行や趣味にどれくらい費用をかけたい?

- 家族と過ごす時間をどう確保する?

- どこに住む?

具体的にイメージし、かかる費用を洗い出すことで必要な貯蓄額が見えてきます。

2. 資産形成と投資の戦略

早期退職に向けた資産形成と投資戦略は、計画を成功させるための重要な要素です。

まずは、現状の資産状況を把握し、自分のリスク許容度を確認することから始めます。

資産運用の基本は、リスク分散をすることです。

- 株式・投資信託・不動産・債券などを分散

- 複利効果を活かし長期的に運用

- 定期的にポートフォリオを見直す

投資に慣れていない方は、まずは少額のインデックス投信からスタートするのも一つの方法です。

3. 新たな収入源の確保

完全に仕事を辞めることはもちろん魅力的ですが、少しでも老後のリスクを減らしたいなら新たな収入源を確保することが非常に重要です。

- 近所のパートやアルバイト

- ブログやYouTubeなど情報発信

- 不動産投資や配当金による収入

- ネットショップやハンドメイド販売

これらの複数の収入源を組み合わせることで、早期退職後も安定した生活を続けることができます。

「完全リタイアじゃなくてもいいかも」そんな柔軟な考え方が、安定した老後には有効です。

まとめ:早期退職は「夢」でなく「計画」で叶える

早期退職は決して夢のまた夢ではありません。

自分に合ったライフスタイルを明確にし、それに必要な資金を現実的に準備できれば、誰でも目指すことができます。

- 年間支出を把握

- 寿命までの資金を逆算

- インフレや医療費も考慮

- 無理のない収入源の確保

これらのポイントをおさえて、あなただけのアーリーリタイア計画をスタートさせましょう!